【自分年金】看護師にiDeCoは必要か?貯金や投資との違いから見るメリット・デメリット

urakanngosichou

Diversity of Nurse

皆さんこんにちは

裏看護師長です

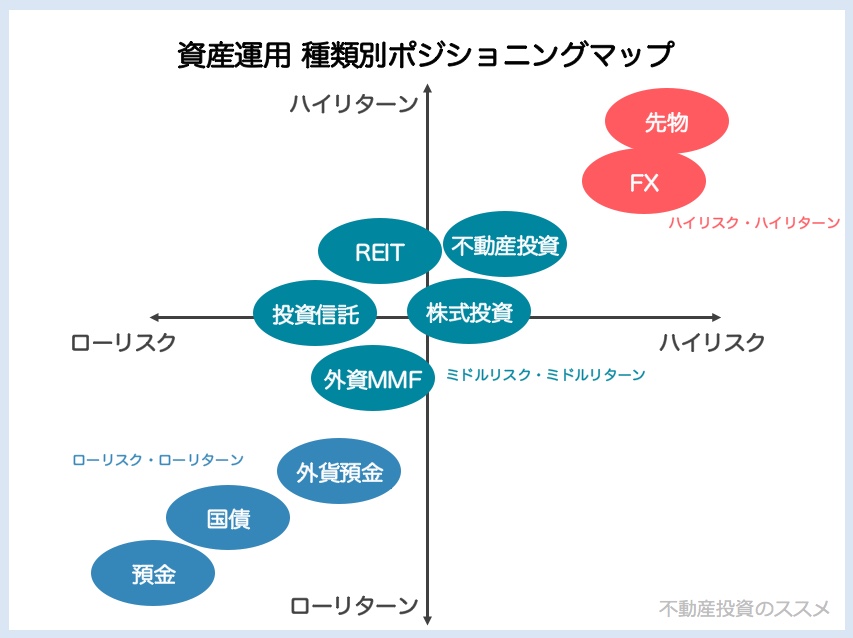

今回は、看護師の投資に圧倒的におすすめな「投資信託」について解説していきたいと思います。

投資をしてみたいけど何から手を付けたらいいのか分からないという看護師は多いと思いますが、そんな皆さんへの最適解が投資信託とETF(後ほど詳しく解説します)への投資になります。

今回の投資信託についての話は、看護師のマネーゲームにおける「投資力」を伸ばすために非常に重要なポイントとなるのでしっかり理解していきましょう。

投資信託とETFは看護師投資家の基本的な考え方にそった、

「小資金から始められて、中リスク・中リターンの長期的な積立投資」

を実現できる最高の投資方法です。

これから投資を始めようと思っている方、もう始めているけど上手く運用できていない看護師には絶対にためになる話なので、時間の許す限り読み込んでください。

看護師投資家がすべき投資は、投資信託・ETF一択です。

そこまで言い切れるのには4つの理由があるのですが、その前に、

投資信託ってなに?

ETFってなに?

という方が多いと思いますので、まずは基本の構造を理解していきましょう。

裏看護師長がおすすめしているから投資信託をしよう!というような考え方で投資しているようでは、将来的に失敗する可能性が高いです。自分の知識で投資対象をとらえ、自分の大切な資産を投資していくようにしましょう。

私はそんな皆さんを全力でサポートしていきます!

まずは、看護師投資家にとっての最適解ともいえる投資商品である「投資信託」とは何なのかを知らない人も多いと思うので投資信託とは何なのか?から解説していきます。

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

そもそも投資信託とは? – 投資信託協会 (toushin.or.jp)

ここでいう投資家に当たるのが私達で、私達投資家から集めたお金を、専門家が運用し、その成果を還元してもらうという仕組みになっています。そのため、専門家の運用の仕方次第では、利益を受けることができるときもあれば、損益を受け取る場合もあります。

いくら専門家が運用してくれると言っても、投資であることに変わりはないため、投資の元本が保証されているわけではありませんし、それなりのリスクを負うことに変わりはありません。

しかし、私たちのような右も左も分からない初心者が行う投資より、専門家が行う投資の方が良い成績が出せるという事は言わなくても分かるでしょう。

投資信託はまだ耳にしたことがあっても、この「ETF」という言葉を耳にしたことがある人は少ないでしょう。ですが、外国株ETFは投資信託と同様に非常に優秀な投資対象で、看護師投資家のメインの投資商品になってくるのでしっかり理解しておきましょう。

ETFとは、証券取引所に上場し、株価指数などに代表される指標への連動を目指す投資信託で、

「Exchange Traded Funds」の頭文字をとりETFと呼ばれています。

ETFの仕組み – 投資信託協会 (toushin.or.jp)

これだけでは理解が追い付かないと思うので具体例を出して説明していきます。

皆さん、TOPIXとか日経平均、NYダウという言葉は耳にしたことがありますか?ニュースでもよくこれらの値動きについては話されているので一度ぐらいは聞いたことがあるのではないでしょうか。これらは市場やその市場の動きを把握する指標のことをいうのですが、ETFへの投資はこの市場や指標そのものに投資をするというイメージです。

例えば、

このように数字にすると少しわかりやすいかと思いますが、ETFへの投資は、市場や経済指標そのものに投資するという比較的新しい投資手法なのです。

新しいとは言うものの、世界のETF純資産残高は、専門調査機関ETFGIの調べによると19年11月末時点で約650兆円に達し、そのファンド数は実に6,975本あるのです!

投資信託の商品と同様、ぼったくり商品は多いですがそれにしても世界的なシェアが拡大してきている投資商品になります。

投資信託・ETFの構造を理解した次は、これらに投資するメリットについて考えていきます。

最初に言っておくと、投資信託・ETFへの投資は看護師の投資と非常に相性がいいです。

その理由について以下の4つの項目に分けて解説していきます。

看護師投資家に関わらず、投資をする際に必要な条件として、「リスク許容度」が挙げられます。

リスク許容度とは、自分が負えるリスクの程度を言い、個人の資金や性格、投資に使える時間なども関係してくきます。裏看護師長もそうでしたが、看護師が自分のリスク許容度の範囲内での投資を行うためには少額から投資を始められることが絶対条件となってきます。

一般職と比較すると年収が高いとは言え、一般的な投資家と比較すると投資に対する資金は多いとは言えないからです。そこで投資信託・ETFの仕組みが私たちの後押しをしてくれるのです。

投資家の資金をひとまとめにしてプロが運用するという仕組みのため、個人個人が投資する額は少額でも構いません。証券口座にもよりますが、今では100円~1,000円単位から購入することができるところもあるほどです。

こんなに少額(つまり低リスク)から、しかもプロに運用してもらえるなんて国は日本しかありません。

日本における投資は、ハードルが低すぎるといっても過言ではないほどで、当然私たち看護師にとっても、リスク許容度の範囲内での投資を実現させてくれる最高の投資対象の一つと言えますね。

投資信託・ETFの金融商品は、単体でも数社~数百社への投資先に分散投資されているため、必然的にリスクの分散ができてしまいます。

ですが、それぞれの金融商品が投資している投資先はさまざまで、手堅い当先ばかりを集めたローリスク・ローリターンなものもあれば、リスクは高いがリターンも見込める企業ばかりに投資しているもの、また、アメリカをまるまる買ってしまえるような大きなものもあります。

投資先が分散しているという事は、当然リスクも分散していますし、数社~数百社の平均をとるわけですから、今回のコロナショックのような大きな事件が起こらない限り、値動きが大きくないという事が利点として挙げられます。

また次の項目で紹介するのですが、「積立投資」との相性が非常によく、毎月積み立てていくことで、「投資時期の分散」にもつながり、投資商品が安い時には多く買い、高い時には少なく買うという事を自動的に行うことができます。

多額の一括投資は、成功すれば大きな利益となりますが、失敗すればその分大きな損失となります。

この投資時期の分散によってもリスクを調整することができるのです。

そのため安心してこれらの中から、自分のリスク許容度の範囲内で中リスク・中リターンを実現できる商品を組み合わせることができます。

積立投資は、投資初心者にとっては最高の投資手法の一つです。

特に、投資信託・ETFのへの積立投資は、実は一流の投資家よりも安定した、しかも大きな利回りを実現できる方法の一つなのです。

加えて、投資の最大の敵は「不安」です。

自分の保有している投資商品の価格が下がったらどうしようと不安になりますし、逆に価格が上がったら今売るべきなのか、もう少し上がるのを待つべきなのかと常に不安と戦うことになり、短期投資を繰り返してしまうことが多くあります。

私たちのような初心者が短期投資を繰り返していても、上手に資産を増やしていくことはできませんし、短期的な値動きで一喜一憂し心を揺さぶられて精神がすり減ってしまいます。

毎日の業務でただでさえすり減っているのに、それに加えて投資商品の値動きも気にしていたのでは注意が散漫になり、ヒヤリハット連発どころか、インシデント・アクシデントにもつながりかねません。

その点、積立投資であれば短期的な値動きにとらわれることなく、淡々と毎月積み立てるだけで、一流の投資家を超えた投資を実現できるので安心して生活・仕事に取り組むことができます。

ある程度の知識と家計管理能力があれば始められて、やっていく中で投資力も少しづつ鍛えることができるという点でも積立投資は私たち看護師にとって非常に合っている投資方法と言えますね。

投資信託・ETFへの積立投資の最大の特徴ともいえるメリットは、ほとんど手間がかからないことです。

最初に自分が投資する銘柄を選定し、投資に使える金額を計算、どこにどれだけの金額を積み立てていくかを決めてしまえば、あとは毎月積み立てて放置しておくだけ。最初の方向性をしっかり固めることができれば、あとは何もしなくてよいのです。

そんなことあるわけない!

と思われる方もいらっしゃるかもしれませんが、そう思われる方はここまでの話をもう一度読んでみてください。

投資信託・ETFへの積立投資は

という点で、投資における問題をほとんどクリアしています。

それでいて、証券口座によっては自動的に毎月定額を引き落として自分が選択した投資商品に指定した金額を投資してくれると言ったらあなたはどう思いますか?

一流の投資家よりも成績の良い投資を、初心者看護師投資家がほとんど手間をかけずに自動で行えるとしたらあなたはどう思いますか?

騙されていると感じるかもしれませんが、日本の投資はもうこの段階まで来ているのです。

投資信託・ETFへの投資はメリットが多く、初心者看護師投資家にとっては最高の投資対象なのですが、最も注意しなければいけないものがあります。

それが「手数料」と「税金」です。

投資信託の商品にはいわゆる詐欺商品と言われるような、手数料がバカ高いぼったくり商品が多く存在しています。私たちのような初心者は、手数料の相場を知らないですし、そもそも手数料なんて考えないことがほとんどだと思います。

ですが、ここをしっかり意識しないと資産を増やしているつもりが、手数料で減っていってるなんてこともよくある話です。

また、投資で得た利益には当然のごとく高い税金が課せられます。投資で得られる利益ばかりに目がくらみ、足元からお金を巻き上げられないように、しっかりとした土台の知識が必要になりますので、ここからの話も集中して読んでみてください。

投資信託・ETFへ投資する際には主に下記の3つの手数料がかかります。

これらの相場を知っておくことは、投資で利益を出すうえで必須です。

これを知らずに投資をするという事は、穴の開いたコップに水を注いでいるのと同じで、増やしたお金を取られてしまう事につながります。では、どのぐらいの手数料なら優良と言えるのか?という疑問が出てくるかと思いますが、明確な答えを出しておくと、

| 手数料の種類 | 手数料の目安 |

| 購入手数料 | 0~3% |

| 信託報酬(インデックスファンド) | 0.1%~1% |

| 信託報酬(アクティブファンド) | 1%~3% |

| 信託財産留保額 | 0~0.5% |

そしてこの数字の目安も間違いではないのですが、購入手数料に毎回3%もかかっていたのでは、年間5%の利益を出しながら運用できたとしても、

購入時に3%+保有時に1%+売却時に0.5% = 4.5%も手数料を取られているようでは資産を増やすことなんてできませんよね?

そのため、利益を追うだけではなく、利益を確実なものにするための足元を固める必要があるのです。そのための方法としては、

この二つが挙げられます。

そしてこの二つを実現するための具体的方法として挙げられるのが、下記の2つです。

証券口座選択は投資をする上で非常に重要で、楽天証券もしくはSBI証券は業界でも最安を維持しており、機能の充実しています。名実ともに業界最大手の口座です。この2つのどちらかを使用すれば間違いなのですが、看護師が利用するなら圧倒的に「SBI証券」をお勧めしています。

その理由については長くなるのでまた別の記事で詳しく紹介しますが、これら2つの証券口座であれば取引手数料をかけずに取引することも可能です。

また、外国のETFは維持コストが驚くほど低価格です。

購入時の手数料に加え、投資金の維持コストも低くなければ、看護師のマネーゲームにおける投資方法の長期投資をする際に足を引っ張ることになります。それをクリアできる海外のETFへの投資は私たち看護師の投資として最適と言えるのです。

自分の増やしたお金を守るためには、手数料の他にも「税金」について気にすることが必須となってきます。

基本的に、投資で得た利益には税金がかかり、個人投資家の場合、2037年までは利益に対して所得税15%、住民税5%、復興特別所得税0.315%の、合計20.315%の税金を支払わなければなりません。

もし仮に10万円の利益を出せたとしても、そのうちの2万315円は税金として持っていかれることになります。私達看護師投資家はそもそもの資金が一般の投資家と比較すると多い訳ではないですから、せっかく得た利益の20%も税金で持っていかれたのではたまったものではありません。

ですが、この20%の税金をチャラにできるのです。

しかも国が認めた制度というおまけつきです。それが、個人投資家のための少額投資非課税制度である「NISA」という制度です。投資に興味がある皆さんなら、1度は耳にしたことがあるのではないでしょうか?看護師投資家は必ず利用すべきNISA制度について次の項目で解説してきます。

NISAは国が認めた少額投資非課税制度です。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

NISAとは? : 金融庁 (fsa.go.jp)

先程も言いましたが、投資の利益に対して20%の税金がかかるのですが、その税金が非課税となる制度なのです。利用方法は、証券口座以内にNISA口座を開設して、その口座内で取引を行うといういたってシンプルで誰にでもできます。

そしてNISAと一口で言ってもその種類は3つあり

があります。

それぞれ違いについては下記の表を参考にしてください。

ここで問題となってくるのがどのNISA口座を利用するのがいいのか?という事ですが、

裏看護師長がおすすめするのは「一般NISA」です。

その理由についてや、この制度について詳しく解説すると非常に長くなってしまうので別の記事で別で話すことにします。

看護師のマネーゲームにおいて、「SBI証券口座」と同時に「NISA口座」を開設することは必須条件です。特に、看護師投資家にとっては「SBI証券口座」である必要性については必ず知っておいて欲しいので、合わせて読んでください。

https://urakanngosichou.com/2021/04/28/%e7%9c%8b%e8%ad%b7%e5%b8%ab%e3%81%8c%e9%96%8b%e8%a8%ad%e3%81%99%e3%82%8b%e3%81%aa%e3%82%89nisa%ef%bc%9f%e7%a9%8d%e3%81%bf%e7%ab%8b%e3%81%a6nisa%ef%bc%9f%e3%81%8a%e3%81%99%e3%81%99%e3%82%81%e3%81%ae/いかがでしたでしょうか?

看護師がするべき投資は、投資信託・ETFへの積立投資が最強

である理由について理解できましたでしょうか?

現代日本は世界のどの国と比較しても、投資をしやすい環境にあります。

なのに!

海外の個人が投資信託を持っている割合は、全国民の約半数に対して日本は1割もいないという事実。

本当にもったいないと思うのです…

これは、日本が昔から培ってきた、「お金の話をする事は汚い」という概念から、お金に対する教育が十分にされず、金融リテラシーが低いことにあります。

しょうがないと言えばそれまでですが、コロナにより世界は大きく変わり、金融リテラシーの低い日本人のように現金しか持たない人と、米国のようにお金についての勉強をしっかり行い、現金以外にも株や不動産などに資産を分散し資産運用をしている人とでは大きく差が開く世の中になってきます。

そして私たちの代だけでなく、私たちの子供たちの代ではその格差はもっと大きなものになります。

自分の子供たちへ適切な金融教育をするためにも、先ずは私達からしっかりとお金の知識を身に着け、自分の身は自分で守れる力をつけましょう。